Cette indemnité exceptionnelle n’a pas la nature d’un salaire, mais elle constitue un revenu imposable pour le salarié. Elle n’est pas soumise à cotisations ou contributions sociales.

Logiquement, cette indemnité exceptionnelle n’est pas éligible au crédit d’impôt pour le particulier employeur, puisque c’est l’Etat qui en est le débiteur.

Le particulier employeur tient à la disposition du Cesu ou Pajemploi, aux fins de contrôle, une attestation sur l’honneur, établie par leur salarié, certifiant que les heures donnant lieu à indemnité n’ont pas été travaillées. Modèle d’attestation sur l’honneur Activité partielle

![]() Cette attestation est systématiquement réclamée en cas de rejet de la demande de remboursement (CONSULTER LE PDF PRINCIPAL).

Cette attestation est systématiquement réclamée en cas de rejet de la demande de remboursement (CONSULTER LE PDF PRINCIPAL).

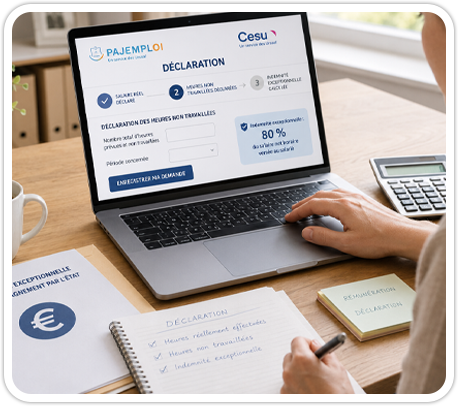

Déclaration de la rémunération

- Le particulier employeur déclare au Cesu ou à Pajemploi selon la procédure habituelle le nombre d’heures réellement effectué et le salaire correspondant pour la période travaillée, le cas échéant.

- Il déclare ensuite, au Cesu ou à Pajemploi, sur le formulaire spécial, le nombre total d’heures prévues et non travaillées, sans réduire de 20% le nombre d’heures prévues. En effet, le Cesu et Pajemploi vont calculer automatiquement le montant de l’indemnité exceptionnelle de 80% à verser au salarié. S’il a plusieurs salariés concernés par cette mesure exceptionnelle, il doit faire une déclaration sur le formulaire spécial pour chacun d’eux.

- L’organisme transmet ensuite un courriel pour confirmer au particulier employeur l’enregistrement de sa demande et la référence y attachée ainsi que le montant de l’indemnité exceptionnelle à verser au salarié.

Attention, contrairement à la déclaration mensuelle du salaire, il est impossible de modifier la déclaration pour le calcul de l’indemnité exceptionnelle : une fois le formulaire enregistré, la demande d’indemnisation ne pourra être ni modifiée, ni annulée.

Les heures supplémentaires (au-delà de 40 heures par semaine) n’ouvrent pas droit à indemnisation. Elles ne peuvent d’ailleurs pas être déclarées sur le formulaire spécial mis en ligne.

*Jours fériés : si le salarié ne travaille habituellement pas les jours fériés, les heures non travaillées correspondant aux jours fériés chômés et payés dans le mois n’ouvrent pas droit à indemnisation et ne doivent pas être intégrées dans les « heures prévues et non travaillées » déclarées sur le formulaire spécial. L’ employeur doit déclarer « les heures du jour férié » selon la procédure habituelle et payer ces heures en plus de l’indemnité exceptionnelle, comme si ces heures avaient été travaillées.

L’organisme fait un contrôle de cohérence, notamment, entre le nombre d’heures de travail déclarées antérieurement par le particulier employeur pour le salarié concerné et le nombre d’heures non travaillées dont l’indemnisation est sollicitée. En cas de dichotomie, le particulier employeur reçoit un courriel de rejet dans les termes ci-dessous :

Objet : Rejet de votre demande de remboursement de l’indemnisation des heures non travaillées de votre salarié

Bonjour,

Le formulaire d’indemnisation exceptionnelle des heures non travaillées par votre salarié au cours du mois de … n’a pas pu être pris en compte pour le motif suivant :

(exemple) Montant du salaire supérieur à la rémunération habituelle du salarié.

Afin de bénéficier du remboursement de l’indemnisation de votre salarié, nous vous remercions de renouveler l’enregistrement du formulaire de demande d’indemnisation en veillant à ce que tous les éléments indispensables soient bien complétés et conformes.

Cordialement, L’équipe du Cesu

Concernant le formulaire d’indemnisation complété par le biais du Cesu, nous avons été informés de nombreux rejets de demandes de remboursement. Si vous êtes dans ce cas, sachez qu’il est inutile de contacter le centre d’appel du Cesu pour porter réclamation, car les téléopérateurs du Cesu n’ont pas accès aux données du formulaire d’indemnisation exceptionnelle et ne pourront pas vous renseigner.

Vous devez contacter le Cesu uniquement par mail. La procédure est la suivante :

- Cliquez sur Contacter le Cesu

- Complétez le formulaire de contact.

- Choisissez la rubrique le Coût de l’emploi

- Choisissez la rubrique Rejet Indemnisation Covid-19

Pour plus d’informations sur la procédure avec des photos, consultez le PDF principal.

Paiement de la rémunération

L’employeur additionne les deux sommes (salaire + indemnité) et verse au salarié le montant total.

Si le salarié n’a pas du tout travaillé pendant la période, l’employeur ne verse que le montant de l’indemnité exceptionnelle, sauf si les jours fériés sont habituellement chômés et payés au salarié (voir. page 2 du PDF Principal)* ou s’il décide de la compléter pour maintenir le niveau habituel de la rémunération de son salarié.

Le montant de l’indemnité exceptionnelle n’apparait pas sur le bulletin de paie (Cesu-Pajemploi).

Cette indemnité est imposable et devra être déclarée par le salarié au titre de ses revenus 2020, mais elle ne donne pas lieu à prélèvement à la source de l’impôt.

Le salarié bénéficiaire de la mesure exceptionnelle d’indemnisation sera destinataire d’une attestation d’activité partielle pour chacun des particuliers employeurs qui aura eu recours à ce dispositif et ce, pour chaque période concernée.

La période d’activité partielle n’est en principe pas comptabilisée pour le calcul des droits à retraite. Toutefois, compte tenu de la situation exceptionnelle liée à la crise sanitaire, les périodes d’activité partielle des salariés comprises entre le 1er mars et le 31 décembre 2020 devraient être prises en compte pour l’ouverture des droits à retraite de base. Un décret apportera prochainement des précisions sur ce point.

Si l’employeur a opté pour le Cesu+ ou Pajemploi+, le montant de l’indemnité exceptionnelle n’est pas payée par le Cesu+, ni Pajemploi+.

Il doit donc la payer directement au salarié par le moyen de paiement de son choix, virement ou chèque barré.

NB : le paiement peut être versé en espèces, mais uniquement si le montant dû est inférieur à 1500 € et si le salarié en fait la demande à l’employeur -qui ne peut pas s’y opposer -.

Le paiement en espèces doit toujours être matérialisé par la signature d’un reçu par le salarié pour preuve du versement effectif de la somme et de la date du règlement.

![]() Si le particulier employeur décide de payer au salarié les 20% non pris en charge par l’Etat, ce solde serait considéré comme un «don solidaire», selon l’expression de l’ACOSS dans son communiqué.

Si le particulier employeur décide de payer au salarié les 20% non pris en charge par l’Etat, ce solde serait considéré comme un «don solidaire», selon l’expression de l’ACOSS dans son communiqué.

Nous vous recommandons de formaliser ce don dans un « reçu » signé par le salarié, quel que soit le mode de paiement. Ce don n’est pas soumis à cotisations, ni imposable. Il n’apparait donc pas sur l’attestation d’activité partielle éditée par l’organisme pour le salarié. Ce don, laissé à la discrétion du particulier employeur, n’ouvre pas droit au crédit d’impôt.

A SAVOIR : Cette mesure exceptionnelle d’accompagnement est OPTIONNELLE. Les particuliers employeurs sont vivement encouragés à verser l’intégralité de la rémunération à leur salarié sans avoir recours à cette indemnisation exceptionnelle prise en charge par l’Etat.

Dans ce cas, le particulier employeur paie au salarié sa rémunération habituelle et la déclare au Cesu ou à Pajemploi. Elle est soumise à charges sociales pour sa totalité et sera éligible au crédit d’impôt dans les conditions habituelles. Il peut également choisir de verser le complément de 20% à titre de salaire.

Lettre de Gérald Darmanin, Ministre de l’Action et des Comptes publics 27.03.2020

La mesure d’indemnisation exceptionnelle pour les salariés des particuliers employeurs

La mesure d’indemnisation exceptionnelle pour les salariés des particuliers employeurs est reconduite une dernière fois en août 2020.

Dans le cadre de l’État d’urgence sanitaire, une mesure exceptionnelle de nature économique a été mise en œuvre par le Gouvernement pour aider les particuliers employeurs à rémunérer les salariés dont l’activité a été réduite ou interrompue initialement en raison des mesures de confinement.

Cette mesure d’indemnisation, décidée pour le mois de mars 2020, a été reconduite en avril et mai dans les mêmes conditions.

Exceptionnellement maintenue pendant la phase 2 du déconfinement, elle devait prendre fin le 30 juin 2020.

Or, cette mesure est finalement reconduite au mois de juillet sur les sites du CESU

et de PAJEMPLOI, mais aucune annonce officielle n’a été faite à ce sujet, ni sur la poursuite ultérieure de la mesure.

Par décret du 14 août 2020, l’État a décidé que ce dispositif prendrait fin le 31 août 2020, sauf en Guyane et à Mayotte.

→ Décret n°2020-1059 du 14 août 2020 fixant le terme du dispositif exceptionnel d’activité partielle pour les salariés employés à domicile et les assistants maternels.

Le particulier employeur est ensuite remboursé du montant de l’indemnité qu’il aura avancé à son salarié directement par virement sur son compte bancaire.

Dans quelles situations, le particulier employeur peut-il utiliser ce dispositif ?

- Lorsque l’employeur demande au salarié de ne pas venir travailler chez lui pour éviter tout risque de contamination.

- Lorsque le salarié est contraint de garder son enfant de moins de 16 ans et ne peut venir travailler. Cette contrainte doit évidemment être directement liée à la Covid-19. *

- Lorsque le salarié présente un risque de développer une forme sévère de la maladie ou s’il cohabite avec une personne présentant ce risque. Dans ce cas, le salarié fait l’objet d’une mesure d’isolement et doit disposer d’un certificat d’isolement. *

Les situations 2 et 3 correspondent aux arrêts de travail dérogatoires qui ont été mis en place pour les salariés qui ne sont pas malades, mais sont contraints de voir leurs contrats de travail suspendus pour une cause en lien avec l’urgence sanitaire. Pour la garde des enfants, il s’agissait notamment de pallier la fermeture des structures de garde, des établissements scolaires et ce jusqu’au 5 juillet 2020 maximum.

Ces arrêts ont été pris en charge par l’assurance maladie jusqu’au 30 avril.

Depuis le 1er mai 2020, les particuliers employeurs dont le salarié bénéficie d’un arrêt de travail pour les raisons ci-dessus doivent déclarer les heures non travaillées par le biais du dispositif d’indemnisation exceptionnelle et non plus à l’assurance maladie.

Au lieu de percevoir les indemnités journalières de sécurité sociale pour la période de son absence, le salarié recevra l’indemnisation prévue par ce dispositif, ce qui permettra de préserver « sa rémunération » à hauteur de 80 % de son salaire net habituel.

→ Voir l’Article Déclaration et indemnisation des arrêts de travail des salariés

Procédure d’indemnisation exceptionnelle

* Pour la procédure d’indemnisation exceptionnelle, nous vous invitons à consulter le PDF principal :

Des informations importantes vous sont communiquées et la procédure, parfois complexe, est détaillée en images !

Cette indemnité exceptionnelle n’a pas la nature d’un salaire, mais elle constitue un revenu imposable pour le salarié. Elle n’est pas soumise à cotisations ou contributions sociales. Cette indemnité exceptionnelle n’est pas éligible au crédit d’impôt pour le particulier employeur puisque c’est l’État qui en est le débiteur.

Le particulier employeur tient à la disposition du Cesu ou Pajemploi,

aux fins de contrôle :

- Une attestation sur l’honneur établie par leur salarié, certifiant que les heures donnant lieu à indemnité n’ont pas été travaillées.

Cette attestation est systématiquement réclamée en cas de rejet de la demande de remboursement. →Consulter le PDF principal

Déclaration de la rémunération

- Le particulier employeur déclare au Cesu ou à Pajemploi selon la procédure habituelle le nombre d’heures réellement effectué et le salaire correspondant pour la période travaillée, le cas échéant.

- Il déclare ensuite, au Cesu ou à Pajemploi, sur le formulaire spécial, le nombre total d’heures prévues et non travaillées, sans réduire de 20 % le nombre d’heures prévues. En effet, le Cesu et Pajemploi vont calculer automatiquement le montant de l’indemnité exceptionnelle de 80 % à verser au salarié. S’il a plusieurs salariés concernés par cette mesure exceptionnelle, il doit faire une déclaration sur le formulaire spécial pour chacun d’eux.

- L’organisme transmet ensuite un courriel pour confirmer au particulier employeur l’enregistrement de sa demande et la référence y attachée ainsi que le montant de l’indemnité exceptionnelle à verser au salarié.

Les heures supplémentaires (au-delà de 40 heures par semaine) n’ouvrent pas droit à indemnisation. Elles ne peuvent d’ailleurs pas être déclarées sur le formulaire spécial mis en ligne.

*Jours fériés :

Si le salarié ne travaille habituellement pas les jours fériés, les heures non travaillées correspondant aux jours fériés chômés et payés dans le mois n’ouvrent pas droit à indemnisation et ne doivent pas être intégrées dans « les heures prévues et non travaillées » déclarées sur le formulaire spécial. L’employeur doit déclarer « les heures du jour férié » selon la procédure habituelle et payer ces heures en plus de l’indemnité exceptionnelle, comme si ces heures avaient été travaillées.

L’organisme fait un contrôle de cohérence, notamment, entre le nombre d’heures de travail déclarées antérieurement par le particulier employeur pour le salarié concerné et le nombre d’heures nontravaillées dont l’indemnisation est sollicitée.

En cas de dichotomie, le particulier employeur reçoit un courriel de rejet dans les termes ci-dessous :

Concernant le formulaire d’indemnisation complété par le biais du Cesu, nous avons été informés de nombreux rejets de demandes de remboursement. Si vous êtes dans ce cas, sachez qu’ il est inutile de contacter le centre d’appel du Cesu pour porter réclamation, car les téléopérateurs du Cesu n’ont pas accès aux données du formulaire d’indemnisation exceptionnelle et ne pourront pas vous renseigner.

Vous devez contacter le Cesu uniquement par mail. La procédure est la suivante :- Cliquez sur Contacter le Cesu

- Complétez le formulaire de contact

- Choisissez la rubrique Le Coût de l’emploi

- Choisissez la rubrique Rejet Indemnisation Covid-19

Pour plus d’informations sur la procédure avec photos :

Paiement de la rémunération

L’employeur additionne les deux sommes (salaire + indemnité) et verse au salarié le montant total.

Si le salarié n’a pas du tout travaillé pendant la période, l’employeur ne verse que le montant de l’indemnité exceptionnelle, sauf si les jours fériés sont habituellement chômés et payés au salarié (voir page 2 du PDF principal)* ou s’il décide de la compléter pour maintenir le niveau habituel de la rémunération de son salarié.

Le montant de l’indemnité exceptionnelle n’apparaît pas sur le bulletin de paie (Cesu-Pajemploi).

Cette indemnité est imposable et devra être déclarée par le salarié au titre de ses revenus 2020, mais elle ne donne pas lieu à prélèvement à la source de l’impôt.

Le salarié bénéficiaire de la mesure exceptionnelle d’indemnisation sera destinataire d’une attestation d’activité partielle pour chacun des particuliers employeurs qui aura eu recours à ce dispositif et ce, pour chaque période concernée.

La période d’activité partielle n’est en principe pas comptabilisée pour le calcul des droits à retraite. Toutefois, compte tenu de la situation exceptionnelle liée à la crise sanitaire, les périodes d’activité partielle des salariés comprises entre le 1er mars et le 31 décembre 2020 devraient être prises en compte pour l’ouverture des droits à retraite de base. Un décret apportera prochainement des précisions sur ce point.

Si l’employeur a opté pour le Cesu+ ou Pajemploi+, le montant de l’indemnité exceptionnelle n’est pas payé par le Cesu+, ni Pajemploi+.

Il doit donc la payer directement au salarié par le moyen de paiement de son choix, virement ou chèque barré.

NB : Le paiement peut être versé en espèces, mais uniquement si le montant dû est inférieur à 1 500 € et si le salarié en fait la demande à l’employeur, qui ne peut pas s’y opposer.

Le paiement en espèces doit toujours être matérialisé par la signature d’un reçu par le salarié pour preuve du versement effectif de la somme et de la date du règlement.

Si le particulier employeur décide de payer au salarié les 20 % non pris en charge par l’État, ce solde serait considéré comme un « don solidaire », selon l’expression de l’ACOSS dans son communiqué.

Nous vous recommandons de formaliser ce don dans un « reçu » signé par le salarié, quel que soit le mode de paiement. Ce don n’est pas soumis à cotisations, ni imposable. Il n’apparaît donc pas sur l’attestation d’activité partielle éditée par l’organisme pour le salarié. Ce don, laissé à la discrétion du particulier employeur, n’ouvre pas droit au crédit d’impôt.

Dans ce cas, le particulier employeur paie au salarié sa rémunération habituelle et la déclare au Cesu ou à Pajemploi. Elle est soumise à charges sociales pour sa totalité et sera éligible au crédit d’impôt dans les conditions habituelles. Il peut également choisir de verser le complément de 20 % à titre de salaire.

Pièces jointes

-

PDF PRINCIPAL –

–

Particuliers employeur V11

-

PDF –

– Ministres Olivier Véran et Gérald Darmanin

-

PDF –

– Ministres Olivier Véran, Muriel Pénicaud et Gérald Darmanin

-

PDF –

du 14 août 2020 fixant le terme du dispositif exceptionnel

d’activité partielle

-

PDF –

du 27 mars 2020 – Activité partielle – Particulier employeur

-

PDF –

– Heures non travaillées –

Indemnisation exceptionnelle

-

PDF – ACOSS –

– Mesures exceptionnelles particulier employeurs

27 mars 2020

-

PDF –

de l’action des comptes publics –

27 mars 2020