Cette indemnité exceptionnelle n’a pas la nature d’un salaire, mais elle constitue un revenu imposable pour le salarié. Elle n’est pas soumise à cotisations ou contributions sociales.

Cette indemnité exceptionnelle n’est pas éligible au crédit d’impôt pour le particulier employeur à hauteur des 65% remboursés par l’État. Les 15% versés en plus OBLIGATOIREMENT pour atteindre les 80% du salaire NET payé au salarié comme l’exige le Décret, bénéficie du crédit d’impôt, tout comme le salaire qui aurait été versé en plus par le particulier employeur pour maintenir l’intégralité de la rémunération mensuelle habituelle du salarié.

Le particulier employeur tient à la disposition du Cesu ou Pajemploi, aux fins de contrôle :

- une attestation sur l’honneur dans laquelle il certifie remplir les conditions d’éligibilité à ce dispositif pour le mois concerné ainsi que les justificatifs correspondants Modèle d’attestation sur l’honneur EMPLOYEUR Activité partielle

- une attestation sur l’honneur établie par leur salarié, certifiant que les heures donnant lieu à indemnité n’ont pas été travaillées. Modèle d’attestation sur l’honneur SALARIÉ Activité partielle

PAIEMENT DE LA REMUNERATION

- Si toutefois, le salarié a travaillé une partie du mois, l’employeur additionne les deux sommes (salaire + indemnité exceptionnelle) et verse au salarié le montant total.

- Si le salarié n’a pas du tout travaillé pendant la période, l’employeur ne verse que le montant de l’indemnité exceptionnelle, sauf si les jours fériés sont habituellement chômés et payés au salarié.

Dans ce cas, l’employeur doit rémunérer le jour férié en plus de l’indemnité exceptionnelle et déclarer les heures correspondantes au Cesu ou à Pajemploi.

Dans ce cas, l’employeur doit rémunérer le jour férié en plus de l’indemnité exceptionnelle et déclarer les heures correspondantes au Cesu ou à Pajemploi.

Le montant de l’indemnité exceptionnelle n’apparait pas sur le bulletin de paie (Cesu-Pajemploi).

Cette indemnité est imposable et devra être déclarée par le salarié au titre de ses revenus 2021, mais elle ne donne pas lieu à prélèvement à la source de l’impôt.

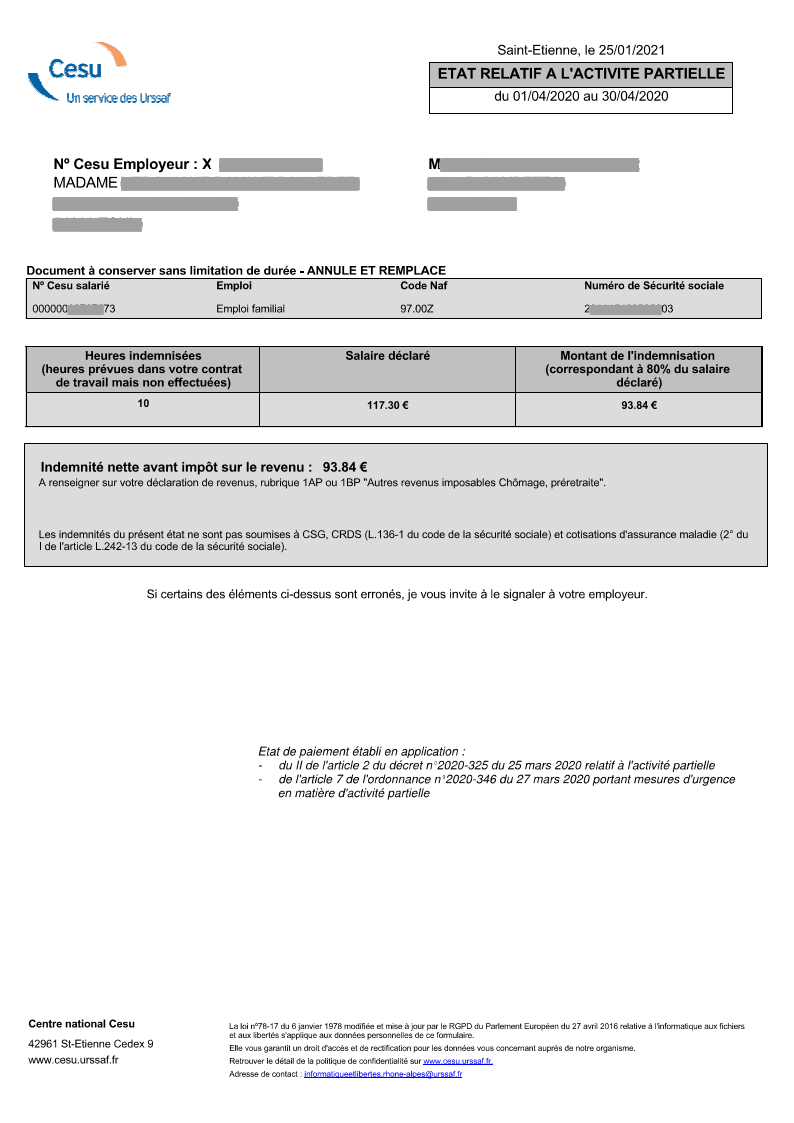

Le salarié bénéficiaire de la mesure exceptionnelle d’indemnisation sera destinataire d’une attestation d’activité partielle SPECIMEN État relatif à l’activité partielle Cesu pour la période concernée et pour chacun des particuliers employeurs qui aura eu recours à ce dispositif.

{kind=link}

![]()

Si l’employeur a opté pour le Cesu+ ou Pajemploi+, le montant de l’indemnité exceptionnelle n’est pas payée par le Cesu+, ni Pajemploi+. Il doit donc la payer directement au salarié par le moyen de paiement de son choix, virement ou chèque bancaire.

NB : le paiement peut être versé en espèces, mais uniquement si le montant dû est inférieur à 1500 € et si le salarié en fait la demande à l’employeur – qui ne peut pas s’y opposer -.

Le paiement en espèces doit toujours être matérialisé par la signature d’un reçu par le salarié pour preuve du versement effectif de la somme et de la date du règlement.

À l’exclusion des 3 cas prévus par le dispositif d’indemnisation exceptionnelle, si le particulier employeur demande à son salarié de ne pas venir travailler pour se protéger lui-même du risque épidémique, dans ce cas, il doit obligatoirement maintenir sa rémunération. La mesure d’indemnisation exceptionnelle n’a pas vocation à se substituer à cette obligation.